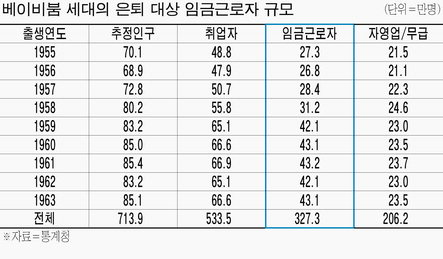

35년간 연금 넣어도 은퇴前 소득 절반 안돼

◆은퇴쇼크 시작됐다 제1부 / ① 2011년부터 더 큰 위기 온다◆

전문가들은 베이비붐 세대 은퇴 충격이 금융위기 같은 일시적 충격 이상의 만성적인 고통을 줄 것이라고 경고한다. 보다 장기적이고 심대한 위기가 시작되는 것이다. 하지만 국가ㆍ사회ㆍ개인 측면에서 이에 대한 대비는 전혀 안돼 있는 상황이다. 특히 개인은 자산 가격 하락과 실직이라는 이중고에 직면할 것으로 보인다.

◆ 2012년부터 주택가격 하락 전망

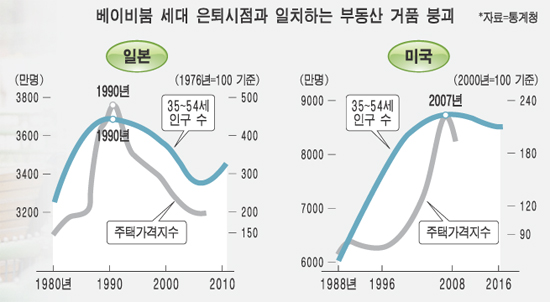

= 은퇴 후 경제적으로 가장 큰 어려움은 주택 가격 하락에서 올 것으로 예상된다. 통계청에 따르면 주택 수요가 가장 많은 연령층은 35~54세군이다. 1955~1974년에 태어난 넓은 의미의 베이비붐 세대 연령대와 정확히 일치한다. 이들은 2012년을 정점으로 그 수가 감소한다.

이는 곧 이들이 주택을 구입하면서 올라간 가격이 이들의 은퇴로 내려갈 가능성이 크다는 것을 의미한다.

이는 외국 사례에서도 그대로 입증된다. 일본의 경우 35~54세 인구가 가장 많았던 1990년 주택 가격이 정점에 올라선 이후 부동산 거품이 꺼지기 시작했다. 미국은 35~54세 인구가 가장 많았던 2006~2007년 주택 가격이 정점을 찍은 후 금융위기가 겹치면서 폭락했다. 현재 미국 주택가격은 정점과 비교해 평균 40%가량 하락해 있는 상태다.

삼성경제연구소는 "미국의 베이비붐 세대 은퇴가 시작된 2006년을 전후해 주택 가격이 정점을 찍은 뒤 내리막길을 타기 시작했다"고 설명했다. 이 같은 현상은 미국ㆍ일본만의 얘기가 아니다. 영국 네덜란드 벨기에 등 앞서 베이비붐 세대 은퇴가 시작된 선진국 모두에서 발견되고 있다.

이에 따르면 한국도 2012년부터 주택 가격이 하락할 가능성이 있다.

LG경제연구원은 "한국은 선진국과 비교해 여전히 주택 보급률이 낮고 독신가구 증가에 따라 가구 수가 늘고 있다는 차이점이 있지만 장기적으로 베이비붐 세대 은퇴가 주택 가격에 부정적 영향을 미칠 것이란 사실만큼은 분명하다"고 말했다.

이는 곧 대부분의 베이비붐 세대가 짊어지고 있는 가계부채 부실 문제로 이어질 전망이다. 한국노동패널 자료에 따르면 현재 한국 가구 가운데 부채를 짊어지고 있는 가구는 전체 가구의 44%에 달한다. 이 가운데 베이비붐 세대만 따로 떼어놓고 보면 부채 가구 비중은 54%로 전체 평균보다 높다.

◆ 베이비붐 세대 상당수 취약층 전락

= 은퇴한 베이비붐 세대는 집값 하락에 대비한 제2의 구직활동이 불가피할 것이다. 하지만 은퇴 세대가 가질 수 있는 일자리는 질이 낮은 곳밖에 없다. 노동연구원에 따르면 60대 임금근로자 가운데 비정규직 비중은 66%에 달한다. 다른 연령층 평균인 32%에 비해 2배 이상으로 높은 수준이다. 하지만 베이비붐 세대 은퇴가 시작되면 이 같은 일자리도 얻기 어려워질 전망이다. 은퇴자들이 구직 경쟁에 나서면서 실업률이 크게 올라갈 가능성이 크다. 자영업자로 전환하는 것도 쉽지 않다. 현재 한국은 자영업 포화 상태다. 취업자 가운데 자영업자 비중이 경제협력개발기구(OECD) 평균 16%의 두 배에 달하는 32%다.

삼성경제연구소는 한 보고서에서 "한국 자영업은 1997년 외환위기 당시 퇴직자들이 대거 진입해 오면서 과잉 공급돼 있는 상황"이라며 "여기에 은퇴자들이 더해지면 상황은 더욱 어려워질 것"이라고 말했다. 이에 따라 베이비붐 세대 가운데 상당수는 취약계층으로 전락할 전망이다. 노동연구원에 따르면 은퇴자 1인당 월소득은 평균 51만원에 불과하다.

이 가운데 35% 이상이 가족 등 친지에게서 받는 용돈이다. 국민연금을 받고 있는 은퇴자는 전체 은퇴자의 12.9%에 불과하며 금액도 월 31만원밖에 되지 않는다. 개인연금에 가입한 은퇴자 비중은 1.7%에 불과하다. 자산도 적다. 노동연구원에 따르면 현재 은퇴자 1인당 평균 순자산은 1억243만원이다. 대부분이 부동산 혹은 전세 보증금으로, 금융 순자산은 770만원에 불과하다. 결국 노후 대비가 안돼 있는 상황에서 일자리까지 구하기 어려워짐에 따라 대부분이 빈곤층으로 전락할 것으로 보인다.

노동연구원은 "자체 조사에서 전체 가구의 65%가 노후 대비를 위해 저축을 하지 못하는 것으로 나타났다"며 "은퇴 준비가 전혀 돼 있지 않은 것이나 마찬가지"라고 말했다.

■보험연구원 공동기획, 후원=삼성생명ㆍ대한생명ㆍ교보생명ㆍING생명ㆍAIA생명ㆍPCA생명ㆍ뉴욕생명ㆍ생명보험협회

[특별취재팀 = 박유연 기자 / 윤성훈 보험연구원 연구위원 / 변혜원 보험연구원 연구위원 / 류건식 보험연구원 연구위원 / 오영수 보험연구원 연구위원]