◆은퇴쇼크 시작됐다 제1부 / ① 2011년부터 더 큰 위기 온다◆

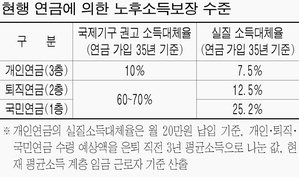

부동산과 함께 은퇴를 앞둔 사람들의 또 다른 소득원은 연금이다. 하지만 현재 체계에서는 수십 년을 납입해도 은퇴 전 소득의 절반도 얻기 어렵다. 2009년 한국노동패널 데이터를 분석한 결과 현재 체계에서 국민연금, 퇴직연금, 개인연금 등 모든 연금제도에 의해 평균적으로 얻을 수 있는 은퇴 후 소득은 은퇴 전 소득 대비 45.2%에 불과하다. 이는 세계은행 등 국제기구가 권고하는 소득대체율 70%에 한참 모자라는 수준이다.

류건식 보험연구원 연구위원은 "표준 근로자가 35년간 연금제도에 가입한 상황을 기준으로 추산한 결과"라며 "대부분 은퇴자가 연금 납입 기간 35년을 채울 수 없음을 감안하면 소득대체율은 이보다 훨씬 낮다"고 말했다. 은퇴 후 국민연금을 받을 때까지 공백기도 문제다. 현행 국민연금 수령 시점은 60세로 평균 퇴직연령 55세와 5년 차이가 난다. 특히 2013년부터 5년마다 수령 시점이 1년씩 연기돼 2033년부터 65세까지 늦춰진다. 은퇴 후 국민연금을 받을 때까지 5~10년 정도 공백기가 생기는 것이다.

은퇴 후 꾸준히 국민연금을 받을 수 있을지 장담하기도 어렵다. 앞으로 은퇴 스케줄에 따르면 국민연금 적립금은 2043년 2464조원을 정점으로 지속적으로 감소하다 2060년 완전 고갈이 예상된다. 이후에는 세금을 걷어 지급하는 방법밖에 없다.

이렇게 되면 막대한 재정과 젊은 층 부담이 불가피하다. 15~64세 생산가능인구를 65세 이상 인구로 나눈 비율인 '노년부양비'는 2000년 11.4%에서 2050년 67.5%로 급증할 전망이다. 이에 따라 예산에서 복지지출이 차지하는 비중은 현재 추세대로라면 2020년 14.5%에서 2030년 20.6%로 급격히 증가할 것으로 보인다.

이 같은 위기에 대응하기 위해서는 사적연금 가입률을 높이고 개인들은 소득 가운데 일부는 반드시 노후자금으로 따로 비축해야 한다는 자세 전환이 필요하다고 전문가들은 한목소리로 지적한다.

하지만 2009년 3월 미래에셋 퇴직연금연구소 설문조사에 따르면 은퇴를 대비해 준비한 자산은 부동산을 포함해 4억5000만원에 불과하다. 부동산을 제외하고 6억4000만원이 필요하다는 보험업계 권고 사항에 크게 못 미친다. 이 같은 준비 부족은 여유자금 부족 때문이다. 2009년 2분기 기준 월평균소득은 330만원으로 평균 지출 266만원을 제외한 저축여력은 64만원에 불과하다. 특히 하위 20%는 오히려 38만2000원 적자를 보이고 있다.

[특별취재팀 = 박유연 기자 / 윤성훈 보험연구원 연구위원 / 변혜원 보험연구원 연구위원 / 류건식 보험연구원 연구위원 / 오영수 보험연구원 연구위원]

'보험· 연금' 카테고리의 다른 글

| 쉽게 알아보는 변액 보험 ABC (0) | 2010.06.30 |

|---|---|

| [은퇴쇼크] 2011년 `딥 임팩트` 대비하라 (0) | 2009.10.23 |

| 35년간 연금 넣어도 은퇴前 소득 절반 안돼 (0) | 2009.10.23 |

| 변액보험 오해와 진실-맡겨만 두면 돈 안 된다 (0) | 2009.05.03 |

| 변액보험 오해와 진실 (0) | 2009.05.03 |